【レターパック推奨】返信用封筒について

申請書、報告書等を提出する際は、必ず追跡可能な返信用封筒(レターパックを強く推奨、要返信先記載)及びメールアドレスが記載された連絡先が分かるもの(送付状や名刺等)を同封してください。

レターパック(プラス600円・ライト430円)又は530円(100gまでの簡易書留料金)分以上の切手の添付があるものを返信用封筒として受理します。※R6.10.1より郵便料金が変更になりますので旧レターパックをご利用の際は不足分の切手を貼ってお送りください。

送付先:〒060-8588 札幌市中央区北三条西六丁目 北海道経済部地域経済局中小企業課

経営承継円滑化法に基づく北海道の認定について

中小企業の事業承継を支援する「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)においては、事業承継資金等を確保するための金融支援や、事業承継に伴う税負担の軽減(事業承継税制)のために必要な認定などが盛り込まれています。

経営承継円滑化法における支援措置のうち、

・事業承継税制による支援(贈与税・相続税の納税猶予及び免除制度)のための認定

・金融支援(中小企業信用保険法の特例、日本政策金融公庫法等の特例)のための認定

・所在不明株主に関する会社法の特例のための認定

については、各都道府県が行っています。

北海道内に主な事業所がある事業者については、北海道知事が認定します。

※経営承継円滑化法の手続きにおいて、提出書面(例:申請書、報告書、証明書、誓約書)への押印は不要です。

なお、履歴事項全部証明書、戸籍謄本は原本を提出してください。

※各申請・各報告ともに、北海道の標準処理期間は60日(書類完備後)になっています。受付後、書類の不備等があった場合は修正・補完していただいてからの処理となります。ご対応いただけない場合や、書類完備に時間を要した場合は、申告期限までの処理が難しくなることがありますのでご注意ください。

事業承継税制(贈与税・相続税の納税猶予及び免除制度)

制度のあらまし

「事業承継税制」は、後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した際、経営承継円滑化法による都道府県知事の認定を受けると、贈与税・相続税の納税が猶予又は免除される制度です。

特例承継計画について(法人版)

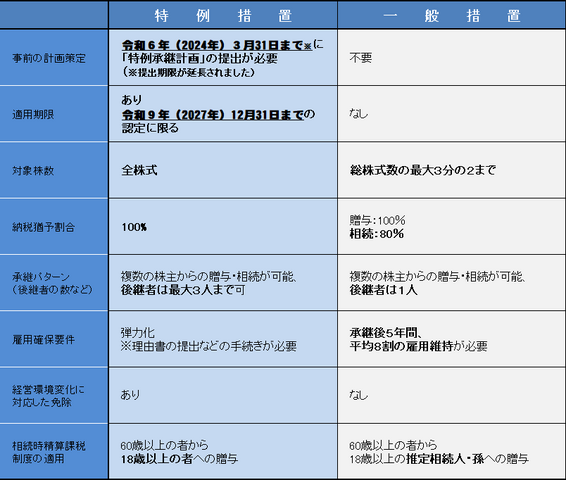

特例措置の認定には「特例承継計画」を提出し知事の確認を受ける必要があります。

最終期限:令和8年(2026年)3月31日【延長されました】

認定申請手続き(法人の場合)

特例措置(従来の制度から大幅に拡充された制度)について

令和8年(2026年)3月31日までに「特例承継計画」を提出し知事の確認を受けることにより、令和9年(2027年)12月31日まで期間限定で申請できます。

※認定されるためには審査があります。計画の確認は、認定されることや納税猶予されることを約束するものではありませんのでご留意ください。

・贈与税の猶予を受ける場合

.jpg)

・相続税の猶予を受ける場合

.jpg)

※中小企業庁作成のマニュアルから抜粋しました。

・一般措置と特例措置の違い

認定等((贈与又は相続)認定申請、認定後5年間の報告(年次報告)など)の申請について

※北海道では、認定申請について、上記で定められた提出書類に加え、事業実態を確認する一環として、次の書類の提出をお願いしております。

- 事業所外観の写真(看板などで会社名が確認できるもの)

- 事業所内観の写真(従業員が勤務する事務所、工場、運送用車両の駐車場などが確認できるもの)

一般措置(従来の制度)について

認定申請手続き(個人事業者の場合)

金融支援

事業承継の際には様々な資金が必要となることがあります。経営承継円滑化法では、都道府県知事の認定を受けることを前提に、融資と信用保証の特例によりこれを支援します。

経営承継円滑化法による金融支援は、大きく分けて以下の3つの類型に分類されます。

※表示されるページを下にスクロールすると「2.金融支援」の項目があります。

金融支援における誓約書・従業員証明書については以下を参考にしてください。

所在不明株主に関する会社法の特例

株式会社が、経営承継円滑化法における都道府県知事認定を受けたとき、所要の手続を経ることを前提に、以下の所在不明株主に関する会社法の特例の適用を受けることができます。

※表示されるページを下にスクロールすると「4.所在不明株主に関する会社法の特例」の項目があります。